Le ripercussioni delle sanzioni alla Russia e del piano REPowerEU sulla dinamica economica, commerciale e sociale dell'Italia nel 2022

di Andrea Vento * –

Nell'incipit del precedente saggio, "Gli effetti delle sanzioni occidentali sulla dinamica economica e commerciale dei Paesi co-belligeranti nel 2022", abbiamo specificato che avremmo effettuato una serie di ricerche tese ad analizzare i diversi effetti che hanno interessato gli stati che stanno sostenendo l'Ucraina dal punto di vista militare, finanziario e umanitario, come sta puntualmente monitorando il Kiel Institute[1], e per tale motivo coinvolti nello sforzo bellico seppur in modo indiretto. In particolare, in quel contesto, ci siamo concentrati sulla situazione dell'Unione Europea, attuando un'analisi comparativa con quella russa, la destinataria delle 13 tranche di misure restrittive comminate fino al 23 febbraio 2024[2], rilevando come in relazione all'interscambio commerciale, la prima abbia registrato una brusca inversione del saldo da +54,5 miliardi di euro del 2021 a -432,6 del 2022. Mentre la seconda, benché sottoposta a draconiane misure restrittive, ha visto incrementare il suo surplus da +174,0 miliardi di euro del 2021 a +271,6 dell'anno successivo (tab. 4), come abbiamo visto, soprattutto grazie all'aumento delle quotazioni delle materie prime energetiche.

Per quanto riguarda la dinamica economica, invece, rispetto alle previsioni di profonda recessione del -8,5% dell'Outlook del Fmi del aprile 2022, il primo dopo l'escalation del conflitto, la Russia, grazie all'adozione di una parziale economia di guerra[3] e al re-indirizzamento dell'export energetico verso Cina e India, riesce a contenere la flessione al -2,1% nel dato definitivo. Se Mosca è stata in grado di ridurre ad 1/4 l'entità della recessione finale rispetto alle previsioni, la Germania, locomotiva Ue strettamente legata alle forniture russe, dal 3,8% previsto a gennaio, prima dell'escalation del conflitto e delle sanzioni, chiude l'anno a +1,8% (tab. 1), a causa dell'impennata delle materie, prime soprattutto energetiche, e alla conseguente fiammata inflazionistica che ha fatto salire il valore medio del 2022 secondo Eurostat a ben il 9,2% annuo[4].

Tabella 1: previsioni e dati definitivi in % anni 2021, 2022 e 2023 degli Word Economic Outlook Fmi

Di seguito ci proponiamo, invece di individuare e analizzare gli impatti sui flussi commerciali, sul ciclo economico, oltre a quelli sociali, dell'Italia in qualità di paese coinvolto nel conflitto in Ucraina a titolo di stato co-belligerante che, in ottemperanza ai dettami di Washington, ha adottato le sanzioni alla Russia e sta sostenendo lo sforzo bellico contro Mosca.

Il saldo della bilancia commerciale italiana scende in rosso nel 2022

Procedendo all'analisi del saldo della bilancia commerciale italiana, l’Istat nel suo report[6] del 18 ottobre 2023, mette in risalto come l'andamento mensile di quest'ultimo abbia cambiato di segno, passando in campo negativo, proprio da dicembre 2021 (grafico 1 - istogramma in grigio), non causalmente, in corrispondenza della prima impennata a 110 euro a MegaWatt/ora dei prezzi dei contratti spot del gas sul mercato TTF di Amsterdam (tab. 2). Per poi mantenersi in campo negativo per quasi tutto il 2022, in corrispondenza del picco delle quotazioni, e ritornare in attivo solo a gennaio 2023, nel momento in cui le stesse hanno intrapreso un marcato trend ribassista attestandosi sotto 100 euro a MegaWatt/ora, fino a toccare il minimo di 29,73 nell'agosto successivo[7].

La dinamica sovraesposta mette quindi in risalto come la crisi della nostra bilancia commerciale sia già iniziata a fine 2021, circa due mesi in anticipo rispetto all'escalation del conflitto in Ucraina, e che le cause sono riconducibili al sensibile aumento del costo dell'import di materie prime, soprattutto energetiche, già in atto da almeno un semestre sotto la spregiudicata azione della speculazione finanziaria internazionale.

I dati forniti dall'Istat smentiscono, quindi, la versione indefessamente sostenuta dall'establishment politico nazionale e comunitario e, pedissequamente, divulgata dall'apparato mediatico mainstream che ha continuato ad inondare i cittadini italiani di versioni tendenziose e prive di fondamento, venendo meno al loro obbligo deontologico relativo al riscontro della veridicità e dell'oggettività delle notizie trasmesse.

Grafico 1: saldo della bilancia commerciale italiana fra gennaio 2017 e luglio 2023. Fonte Istat

Tabella 2: valori medi mensili dei contratti Spot del gas sul mercato TTF in euro al Smc e a MegaWatt/ora Fonte: https://luce-gas.it/guida/mercato/ttf-gas

Tabella 2: valori medi mensili dei contratti Spot del gas sul mercato TTF in euro al Smc e a MegaWatt/ora Fonte: https://luce-gas.it/guida/mercato/ttf-gas

Analizzando invece l'andamento dei flussi commerciali su base annua, rileviamo come il saldo della bilancia del nostro paese dopo aver registrato un surplus di ben 63 miliardi di euro nel 2020, grazie alla riduzione del passivo della bilancia energetica a -22 miliardi di euro causato dal lockdown pandemico che ha ridotto i consumi su scala globale determinando una contrazione delle quotazioni di petrolio e gas naturale (tab. 2), ha subito una flessione a +40 miliardi di euro del 2021 (con il passivo energetico salito a -48 miliardi). Per poi sprofondare in campo negativo nel 2022 a -34 miliardi euro a causa dell'esplosione del disavanzo della bilancia energetica a -110 miliardi (tab.3). Abbastanza stabile, invece, il saldo attivo dei flussi commerciali dei prodotti non energetici, il quale nel triennio 2020-22 si mantiene all'interno della forchetta compresa fra 88 e 76 miliardi euro.

Tabella 3: bilancia commerciale Italia, flussi e saldi in milioni di euro e variazioni percentuali annue, 2020-2023. Fonte: https://www.istat.it/it/files//2024/02/Commercio-con-estero-e-prezzi-import-122023.pdf

2022: sprofonda il disavanzo commerciale italiano verso la Russia

Al fine di identificare le origini geografiche delle relazioni commerciali che hanno determinato l'inversione di segno del saldo della bilancia italiana del 2022, come visto causato dal pesante affossamento di quella energetica, è necessario prendere in considerazione l'interscambio bilaterale con i nostri principali fornitori di materie prime energetiche. Fra questi, nel cui contesto relativamente al gas riveste ruolo prioritario la Russia, di gran lunga principale fornitore sia del nostro paese fino al 2021 con una quota pari a circa il 38% dell'import totale secondo i dati forniti dalla Snam rete gas[8], che dell'intera Ue, la quale acquistava da Mosca oltre il 40%[9] dell'approvvigionamento estero, secondo i dati divulgati dal Consiglio europeo.

Procedendo all'analisi dell'interscambio commerciale Italia - Russia su base annuale, rileviamo quindi come da un disavanzo ridotto ai minimi degli ultimi anni nel 2020 pari a -2,2 miliardi di euro, grazie alla contrazione dell'import energetico (tab. 4), a seguito dell'aumento dei consumi innescato dalla ripresa post pandemica, con conseguente aumento delle quotazioni sul mercato TTF (tab. 2), si determina nel 2021 un incremento del deficit commerciale verso Mosca che si è attestato a -6,3 miliardi di euro, riallineandolo con i valori del 2019 (-6,4 mld). Variazioni di saldo riconducibili esclusivamente alle fluttuazioni del valore dell'import, sceso infatti nel 2020 a 16 miliardi di euro, in quanto il nostro export verso Mosca nel triennio 2019-21 è rimasto sostanzialmente stabile poco sopra di 7 miliardi.

Dall'analisi della composizione merceologica dell'import abbiamo ulteriore conferma che l'affossamento del disavanzo commerciale nei confronti della Russia è riconducibile, oltre che in misura ridotta ai prodotti alimentari[10], esclusivamente all'aumento del valore di due voci: prodotti delle miniere (materie prime energetiche e minerarie grezze) e prodotti derivanti dalla raffinazione del petrolio, passati fra il 2021 e il 2022 rispettivamente da 8,41 miliardi di euro a ben 21,13 e da 1,33 miliardi di euro a 2,17.

Tutte le restanti numerose voci dell'import da Mosca subiscono scostamenti più o meno lievi al ribasso, compresa la seconda per entità di valore, i prodotti metallurgici e siderurgici che si riducono da 3,17 miliardi di euro a 2,99. Mentre il nostro export verso Mosca, salvo due voci[11], registra una flessione generalizzata, secondo i dati forniti dalla Farnesina, tramite il proprio osservatorio Info mercati esteri[12].

La dinamica commerciale subisce, invece, una profonda modificazione nell'anno 2022 allorché, a seguito delle varie tranche di sanzioni, abbiamo ridimensionato del 23,8% il valore del nostro export verso Mosca che discende infatti a 5,8 miliardi. Mentre l'impennata delle quotazioni delle materie prime energetiche e minerarie determina un aumento di ben il 45,7% del valore dell'import dalla Russia facendolo salire alla rilevante cifra di 27,1 miliardi di euro. Sotto l'effetto combinato della duplice dinamica sovraesposta, il nostro disavanzo commerciale verso Mosca raggiunge la cifra record di -21,3 miliardi di euro, tre volte e mezzo quello dell'anno precedente.

In sostanza, del nostro disavanzo commerciale totale del 2022, pari a -34,0 miliardi di euro, ben i 2/3 derivano dal solo deficit delle nostre relazioni con la Russia.

Indubbiamente un clamoroso boomerang lanciato dal nostro governo e dal nostro parlamento, sostanzialmente compatti nell'assecondare le richieste statunitensi di introduzione delle varie tranche di misure restrittive ai danni di Mosca, verso un nostro fondamentale[13] macroeconomico e che, come vedremo di seguito, purtroppo non sarà l'unico ad essere penalizzato.

Tabella 4: valore in milioni di euro dell'interscambio commerciale Italia-Russia fra 2019 e 2022 e confronto fra 1° semestre 2021 e 2022. Fonte: Infomercati esteri su dati Istituto del Commercio Estero (Ice)

L'impennata dell'inflazione

Come analizzato nel paragrafo precedente, sotto l’azione della speculazione finanziaria, nella tarda primavera del 2021, le quotazioni del gas sul mercato TTF (tab. 2) hanno iniziato a manifestare il loro trend rialzista, per poi impennarsi a livelli record nel corso del 2022[14]. Tale dinamica ha negativamente impattato un sul costo dell’energia per imprese e famiglie e, conseguentemente, sui prezzi di tutti i servizi e i beni di consumo, innescando, dopo un decennio di valori al di sotto del 2% fra cui due anni di deflazione[15], una vertiginosa crescita dell'inflazione (grafico 2). Un paradigmatico caso di inflazione importata[16] che ha determinato un generalizzato aumento dei prezzi al consumo, con inevitabili effetti penalizzanti sul potere di acquisto di salari, stipendi e pensioni, e conseguentemente sul livello della domanda interna.

Grafico 2: andamento dell'inflazione mensile in Italia da gennaio 2019 a settembre 2023. Fonte: Istat

Istogramma rosso: valori congiunturali (calcolati sul mese precedente).

Diagramma lineare blu: valori tendenziali (calcolati sul corrispondente mese dell'anno precedente).

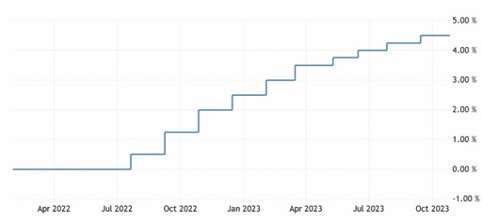

A seguito della fiammata inflazionistica dell'aprile 2022 (+3,45% su base congiunturale), che porta il tasso tendenziale annuo al 11,9% e al suo persistere sui tali livelli per tutto il secondo trimestre (grafico 2), la Bce il 21 luglio vara dopo un decennio il primo aumento del tasso di riferimento dell'Eurozona, innalzandolo da 0 a 0,50% (grafico 3). L'immediata inversione della curva dell'inflazione tendenziale registrata a partire dal mese seguente spinge la presidente Christine Lagarde ad ulteriori tre revisioni al rialzo del tasso di riferimento entro la fine dell'anno: l'8 settembre e il 27 ottobre aumenti dello 0,75%, mentre il 15 dicembre dello 0,50% facendo attestare il valore dell'indice in questione al 3%. L'intervento del board della Bce riesce, quindi, a far ripiegare il tasso di inflazione tendenziale a dicembre 2022 al 6%, dimezzandolo nell'arco di 6 mesi. Primi interventi, ai quali faranno seguito altri 6 aumenti successivi, fino all'ultimo dell'ottobre 2023 che condurrà il tasso di riferimento al 4,5 (grafico 3); politiche monetarie restrittive, adottate sulla scia della Federal Reserve, finalizzate a far rientrare l'inflazione tendenziale sotto la soglia del 2%, obiettivo strategico della mission della Bce.

Grafico 3: i 10 rialzi del tasso di riferimento della Bce da inizio luglio 2022 al settembre 2023. Fonte Bce

Istogramma rosso: valori congiunturali (calcolati sul mese precedente).

Diagramma lineare blu: valori tendenziali (calcolati sul corrispondente mese dell'anno precedente).

A seguito della fiammata inflazionistica dell'aprile 2022 (+3,45% su base congiunturale), che porta il tasso tendenziale annuo al 11,9% e al suo persistere sui tali livelli per tutto il secondo trimestre (grafico 2), la Bce il 21 luglio vara dopo un decennio il primo aumento del tasso di riferimento dell'Eurozona, innalzandolo da 0 a 0,50% (grafico 3). L'immediata inversione della curva dell'inflazione tendenziale registrata a partire dal mese seguente spinge la presidente Christine Lagarde ad ulteriori tre revisioni al rialzo del tasso di riferimento entro la fine dell'anno: l'8 settembre e il 27 ottobre aumenti dello 0,75%, mentre il 15 dicembre dello 0,50% facendo attestare il valore dell'indice in questione al 3%. L'intervento del board della Bce riesce, quindi, a far ripiegare il tasso di inflazione tendenziale a dicembre 2022 al 6%, dimezzandolo nell'arco di 6 mesi. Primi interventi, ai quali faranno seguito altri 6 aumenti successivi, fino all'ultimo dell'ottobre 2023 che condurrà il tasso di riferimento al 4,5 (grafico 3); politiche monetarie restrittive, adottate sulla scia della Federal Reserve, finalizzate a far rientrare l'inflazione tendenziale sotto la soglia del 2%, obiettivo strategico della mission della Bce.

Grafico 3: i 10 rialzi del tasso di riferimento della Bce da inizio luglio 2022 al settembre 2023. Fonte Bce

Le ricadute del rialzo dei tassi sul ciclo economico

La stretta monetaria attuata dalla Bce nell'ottica di far ripiegare l'inflazione attraverso un raffreddamento dell'economia, ha come naturale conseguenza la flessione del ciclo economico nell'intera Eurozona che chiude il 2022 con una crescita media del 3,5%, rispetto ad una previsione dell'ottobre 2021 del 4,3% (tab.1). Infatti, il conseguente aumento dei tassi di interesse da parte delle banche commerciali alle imprese, con riflesso negativo sugli investimenti produttivi, e alle famiglie, con aumento delle rate dei mutui contratti a tasso variabile, finiscono per deprimere ulteriormente la domanda aggregata. Particolarmente critico si rivela l'impatto per l'economia tedesca che gravata, oltre che dai fattori appena esposti, anche dal cospicuo aumento delle forniture energetiche registra una crescita del solo 1,8% sensibilmente inferiore rispetto al 4,6% dell'ottobre 2021, intraprendendo una preoccupante parabola ribassista del ciclo economico che la porterà in recessione a -0,3% nel 2023 (tab.1) e con previsioni di stagnazione (+0,2%[17]) per l'anno in corso, con riflessi negativi sull'intera eurozona (+0,8% nel 2024).

Per quanto riguarda il ciclo economico del nostro paese, dobbiamo evidenziare che nel 2022 si era verificata una crescita del Pil insolitamente elevata per gli standard italiani, pari a 3,7% e poco inferiore al 4,2% di ottobre 2021, riconducibile a fattori del tutto contingenti come la coda del ribalzo post-pandemico, il boom dell'attività turistica e gli effetti del bonus sulle riqualificazioni edilizie. Nel 2023, invece, la dinamica economica, a causa dei fattori sovraesposti e di peculiari fragilità strutturali, la crescita registra una marcata flessione a +0,9% (tab. 1), attestandosi su valori più usuali per il nostro paese e poco al di sopra della soglia della stagnazione, tendenza tuttavia prevista dall'ultimo Economic Outlook del Fmi di aprile anche per l'anno in corso (+0,7%).

Inoltre si registra anche un aggravio dei conti pubblici nazionali causati dall'aumento dei tassi di interesse sui titoli di stato. La spesa degli interessi sul debito pubblico dal 3,6% del Pil del 2021, sale infatti al 4,0%[18].

Conclusioni

Al fine di valutare gli effetti del buon risultato della dinamica economica del nostro paese nel 2022, peraltro determinato da fattori del tutto contingenti e difficilmente ripetibili, è necessario analizzare la portata delle sue ricadute positive, vale a dire se hanno interessato o meno l'intero tessuto sociale nazionale.

Prendendo in considerazione l'indice Gini che quantifica le disuguaglianze nella distribuzione del reddito, in effetti il nostro paese, pur attestandosi al ventunesimo posto nel contesto Ue-27, secondo i dati diramati dall'Istat ha registrato un leggero miglioramento scendendo a 29,7% dai 30,4% dell'anno precedente, secondo l'istituto di statistica grazie alle politiche di sostegno alle famiglie come l'assegno unico, consolidando la tendenza in atto dal 2020 quando aveva toccato la cifra record di 30,5%[19].

Tuttavia, se le disparità reddituali sono lievemente diminuite nel corso del 2022 la ricchezza netta, data dalla differenza fra la ricchezza lorda (finanziaria e non finanziaria) e le passività finanziarie, posseduta dalle famiglie italiane si è ridotta in termini nominali del -1,7% attestandosi alla cifra di 10.421 miliardi di euro, e che in termini reali, utilizzando come deflatore l'indice dei prezzi al consumo, la diminuzione è risultata del -12,5%. E' quanto emerge dalla Nota dell'Istat e della Banca d'Italia sulla "Ricchezza dei principali settori istituzionali 2005-2022" del 29 gennaio 2024, nella quale si evidenzia come la ricchezza netta sia diminuita anche il rapporto al reddito disponibile da 8,7 a 8,1 "raggiungendo il livello più basso nel periodo di indagine della presente pubblicazione"[20]. Una diminuzione della ricchezza reale che ha impattato maggiormente sui piccoli risparmiatori i cui libretti bancari e postali, come d'altronde i conti correnti, non hanno beneficiato di adeguamenti dei tassi di interesse attivi subendo una più marcata erosione. Mentre i possessori di ingenti capitali, grazie ad accorte politiche di investimento sono riusciti a contenere in modo più efficace l'impatto dell'inflazione.

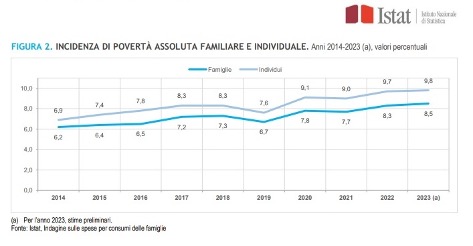

Per comprendere quali siano stati i settori sociali a beneficiare maggiormente della crescita economica del 2022 e chi solo marginalmente o, addirittura, ne è rimasto sostanzialmente escluso, è necessario analizzare la situazione delle fasce sociali più deboli. Dal rapporto dell'Istat "Indagine sulle spese per consumi delle famiglie" emerge come la povertà assoluta nel nostro paese sia aumenta sia per quanto riguarda i singoli individui che per i nuclei familiari, passando rispettivamente fra il 2021 e il 2022 da 9,0% a 9,7% e da 7,7% a 8,3%. Interessando in valore assoluto 5.674.000 persone e 2.187.000 famiglie (grafico 4).

Un incremento che l'Istat nel rapporto "Le statistiche dell'Istat sulla povertà - 2022" attribuisce agli effetti della forte accelerazione dell'inflazione, pari a +8,7% medio annuo secondo l'indice armonizzato dei prezzi al consumo (IPCA). Un incremento, come visto, riconducibile alla speculazione finanziaria, alle sanzioni e agli effetti della guerra in Ucraina, che ha inciso maggiormente sui meno abbienti, che infatti accusano un +12,1% nella variazione su base annua dei prezzi per il 20% di famiglie più povere. Infatti, il rapporto dell'Istat dall'eloquente sottotitolo "In crescita la povertà a causa dell'inflazione" conclude che: "In effetti, le spese per consumo di questa fascia di popolazione, che include anche le famiglie in povertà assoluta, pur in forte crescita in termini correnti, non hanno tenuto il passo dell'inflazione, determinando un calo in termini reali della loro spesa equivalente del -2,5%"[21]

L'apparente contraddizione fra riduzione dell'indice Gini e aumento della povertà assoluta è riconducibile, in base all'analisi dell'Istat, anche alle specificità della riforma fiscale entrata in vigore ad inizio 2022, la quale "Ha dato luogo a una diminuzione delle aliquote medie effettive pari all'1,5% per l'intera popolazione, con riduzioni più accentuate nei 3/5 di famiglie (i 3 quintili centrali, ndr) con redditi medi e medio-alti[22]. Fra le famiglie che migliorano la propria situazione, il beneficio medio risulta meno elevato nel quinto più povero della popolazione, caratterizzato dalla presenza di contribuenti con redditi inferiori alla no-tax area, esenti da imposte". Ed è evidentemente in questa fascia marginale di reddito esclusa dai benefici della riforma che si annidano le sacche di povertà nel nostro paese. Mentre l'effetto combinato del peggioramento della situazione per il quinto più ricco di popolazione, dove si registra oltre la metà della perdita totale introdotta dalla riforma, e del miglioramento del penultimo quinto (il 4° più elevato) che assorbe il 31,7% del beneficio totale, determinano la diminuzione dell'indice Gini. In pratica vengono penalizzati i redditi più elevati e quelli più bassi, a beneficio di dei 3/5 centrali e soprattutto quelli medio-alti, con il duplice effetto di ridurre le disparità di reddito e al contempo di aumentare la povertà assoluta.

Grafico 4: tasso di povertà assoluta individuale e familiare in Italia, periodo 2014-2023. Fonte: Istat

Le ricadute del rialzo dei tassi sul ciclo economico

La stretta monetaria attuata dalla Bce nell'ottica di far ripiegare l'inflazione attraverso un raffreddamento dell'economia, ha come naturale conseguenza la flessione del ciclo economico nell'intera Eurozona che chiude il 2022 con una crescita media del 3,5%, rispetto ad una previsione dell'ottobre 2021 del 4,3% (tab.1). Infatti, il conseguente aumento dei tassi di interesse da parte delle banche commerciali alle imprese, con riflesso negativo sugli investimenti produttivi, e alle famiglie, con aumento delle rate dei mutui contratti a tasso variabile, finiscono per deprimere ulteriormente la domanda aggregata. Particolarmente critico si rivela l'impatto per l'economia tedesca che gravata, oltre che dai fattori appena esposti, anche dal cospicuo aumento delle forniture energetiche registra una crescita del solo 1,8% sensibilmente inferiore rispetto al 4,6% dell'ottobre 2021, intraprendendo una preoccupante parabola ribassista del ciclo economico che la porterà in recessione a -0,3% nel 2023 (tab.1) e con previsioni di stagnazione (+0,2%[17]) per l'anno in corso, con riflessi negativi sull'intera eurozona (+0,8% nel 2024).

Per quanto riguarda il ciclo economico del nostro paese, dobbiamo evidenziare che nel 2022 si era verificata una crescita del Pil insolitamente elevata per gli standard italiani, pari a 3,7% e poco inferiore al 4,2% di ottobre 2021, riconducibile a fattori del tutto contingenti come la coda del ribalzo post-pandemico, il boom dell'attività turistica e gli effetti del bonus sulle riqualificazioni edilizie. Nel 2023, invece, la dinamica economica, a causa dei fattori sovraesposti e di peculiari fragilità strutturali, la crescita registra una marcata flessione a +0,9% (tab. 1), attestandosi su valori più usuali per il nostro paese e poco al di sopra della soglia della stagnazione, tendenza tuttavia prevista dall'ultimo Economic Outlook del Fmi di aprile anche per l'anno in corso (+0,7%).

Inoltre si registra anche un aggravio dei conti pubblici nazionali causati dall'aumento dei tassi di interesse sui titoli di stato. La spesa degli interessi sul debito pubblico dal 3,6% del Pil del 2021, sale infatti al 4,0%[18].

Conclusioni

Al fine di valutare gli effetti del buon risultato della dinamica economica del nostro paese nel 2022, peraltro determinato da fattori del tutto contingenti e difficilmente ripetibili, è necessario analizzare la portata delle sue ricadute positive, vale a dire se hanno interessato o meno l'intero tessuto sociale nazionale.

Prendendo in considerazione l'indice Gini che quantifica le disuguaglianze nella distribuzione del reddito, in effetti il nostro paese, pur attestandosi al ventunesimo posto nel contesto Ue-27, secondo i dati diramati dall'Istat ha registrato un leggero miglioramento scendendo a 29,7% dai 30,4% dell'anno precedente, secondo l'istituto di statistica grazie alle politiche di sostegno alle famiglie come l'assegno unico, consolidando la tendenza in atto dal 2020 quando aveva toccato la cifra record di 30,5%[19].

Tuttavia, se le disparità reddituali sono lievemente diminuite nel corso del 2022 la ricchezza netta, data dalla differenza fra la ricchezza lorda (finanziaria e non finanziaria) e le passività finanziarie, posseduta dalle famiglie italiane si è ridotta in termini nominali del -1,7% attestandosi alla cifra di 10.421 miliardi di euro, e che in termini reali, utilizzando come deflatore l'indice dei prezzi al consumo, la diminuzione è risultata del -12,5%. E' quanto emerge dalla Nota dell'Istat e della Banca d'Italia sulla "Ricchezza dei principali settori istituzionali 2005-2022" del 29 gennaio 2024, nella quale si evidenzia come la ricchezza netta sia diminuita anche il rapporto al reddito disponibile da 8,7 a 8,1 "raggiungendo il livello più basso nel periodo di indagine della presente pubblicazione"[20]. Una diminuzione della ricchezza reale che ha impattato maggiormente sui piccoli risparmiatori i cui libretti bancari e postali, come d'altronde i conti correnti, non hanno beneficiato di adeguamenti dei tassi di interesse attivi subendo una più marcata erosione. Mentre i possessori di ingenti capitali, grazie ad accorte politiche di investimento sono riusciti a contenere in modo più efficace l'impatto dell'inflazione.

Per comprendere quali siano stati i settori sociali a beneficiare maggiormente della crescita economica del 2022 e chi solo marginalmente o, addirittura, ne è rimasto sostanzialmente escluso, è necessario analizzare la situazione delle fasce sociali più deboli. Dal rapporto dell'Istat "Indagine sulle spese per consumi delle famiglie" emerge come la povertà assoluta nel nostro paese sia aumenta sia per quanto riguarda i singoli individui che per i nuclei familiari, passando rispettivamente fra il 2021 e il 2022 da 9,0% a 9,7% e da 7,7% a 8,3%. Interessando in valore assoluto 5.674.000 persone e 2.187.000 famiglie (grafico 4).

Un incremento che l'Istat nel rapporto "Le statistiche dell'Istat sulla povertà - 2022" attribuisce agli effetti della forte accelerazione dell'inflazione, pari a +8,7% medio annuo secondo l'indice armonizzato dei prezzi al consumo (IPCA). Un incremento, come visto, riconducibile alla speculazione finanziaria, alle sanzioni e agli effetti della guerra in Ucraina, che ha inciso maggiormente sui meno abbienti, che infatti accusano un +12,1% nella variazione su base annua dei prezzi per il 20% di famiglie più povere. Infatti, il rapporto dell'Istat dall'eloquente sottotitolo "In crescita la povertà a causa dell'inflazione" conclude che: "In effetti, le spese per consumo di questa fascia di popolazione, che include anche le famiglie in povertà assoluta, pur in forte crescita in termini correnti, non hanno tenuto il passo dell'inflazione, determinando un calo in termini reali della loro spesa equivalente del -2,5%"[21]

L'apparente contraddizione fra riduzione dell'indice Gini e aumento della povertà assoluta è riconducibile, in base all'analisi dell'Istat, anche alle specificità della riforma fiscale entrata in vigore ad inizio 2022, la quale "Ha dato luogo a una diminuzione delle aliquote medie effettive pari all'1,5% per l'intera popolazione, con riduzioni più accentuate nei 3/5 di famiglie (i 3 quintili centrali, ndr) con redditi medi e medio-alti[22]. Fra le famiglie che migliorano la propria situazione, il beneficio medio risulta meno elevato nel quinto più povero della popolazione, caratterizzato dalla presenza di contribuenti con redditi inferiori alla no-tax area, esenti da imposte". Ed è evidentemente in questa fascia marginale di reddito esclusa dai benefici della riforma che si annidano le sacche di povertà nel nostro paese. Mentre l'effetto combinato del peggioramento della situazione per il quinto più ricco di popolazione, dove si registra oltre la metà della perdita totale introdotta dalla riforma, e del miglioramento del penultimo quinto (il 4° più elevato) che assorbe il 31,7% del beneficio totale, determinano la diminuzione dell'indice Gini. In pratica vengono penalizzati i redditi più elevati e quelli più bassi, a beneficio di dei 3/5 centrali e soprattutto quelli medio-alti, con il duplice effetto di ridurre le disparità di reddito e al contempo di aumentare la povertà assoluta.

Grafico 4: tasso di povertà assoluta individuale e familiare in Italia, periodo 2014-2023. Fonte: Istat

Il modello economico liberista, ormai affermatosi saldamente in Europa da almeno un trentennio, evidenzia tutto il suo carattere iniquo e teso a creare marginalità sociale, in quanto pur in presenza di una crescita relativamente elevata per i nostro standard nazionali, come quella del +3,7% del 2022, non solo non riesce a restringere le sacche di sofferenza sociale, ma addirittura genera un aumento della povertà assoluta che ormai interessa a livello nazionale quasi un cittadino ogni dieci.

Alla luce di tali perverse dinamiche socio-economiche risulta alquanto evidente che le affermazioni, ripetutamente diffuse dalle vestali del neoliberismo e della vana ricerca della crescita smarrita, in base alle quali "Se prima non creiamo ricchezza, non possiamo ridistribuirla", risultano prive di riscontro oggettivo e dal carattere tendenzioso in quanto finalizzate a alzare una cortina fumogena tese ad offuscare sia il processo di accumulazione della ricchezza prodotta nelle mani di una sempre più ristretta cerchia oligarchica, sia il crescente numero di esclusi e lavoratori precari che vanno ad ingrossare le fila dei poveri assoluti.

L'effetto boomerang delle suddette sanzioni non si sono tuttavia esaurite nel disastro economico, commerciale e sociale che abbiamo appena analizzato per l'anno 2022 ma si proietteranno in maniera persistente anche negli anni successivi, anche alla luce del fatto che la leadership politica, comunitaria e nazionale, ha continuato ad assecondare la politica vessatoria, economica e commerciale perorata da Washington nei confronti di Mosca. Infatti in modo del tutto irresponsabile, abbiamo continuato ad adottare, successivamente al 2022, altri 7 pacchetti di misure restrittive, arrivando ad un totale di 13, l'ultimo dei quali il 23 febbraio 2024[23] e riportando il nostro ciclo economico su livelli a noi più usuali, come visto sopra, poco al di sopra della stagnazione economica, e continuando a registrare un aumento delle sofferenze sociali con la povertà che nel 2023 si attesterà al 9,8% per gli individui e all'8,5% per le famiglie (grafico 4).

In vista delle prossime elezioni europee dell'8 e 9 giugno e alla luce della preoccupante retorica bellicista e di riarmo che da mesi domina la scena mediatica, dovremmo essere consapevoli delle sottostanti cause che hanno portato all'insabbiamento dell'economia nazionale e dell'eurozona sull'orlo della stagnazione e all'aumento delle sacche di marginalità e sofferenza sociale.

*Gruppo Insegnanti di Geografia Autorganizzati

[1] Tracker del supporto per l'Ucraina - https://www.ifw-kiel.de/topics/war-against-ukraine/ukraine-support-tracker/

[2] https://www.ansa.it/europa/notizie/rubriche/altrenews/2024/02/23/varato-ufficialmente-il-13esimo-pacchetto-di-sanzioni-contro-la-russia_f85009f4-765a-4a67-ab23-f39e5c01bf96.html

[3] Vedi saggio: 2023: l'economia di guerra parziale russa "tiene", l'Eurozona rallenta e la Germania scende in recessione

[4] https://it.euronews.com/my-europe/2023/07/17/inflazione-dati-eurostat-92-nel-2022

[5] Riportiamo le previsioni dell'Outlook di ottobre 22 in quanto effettuate prima dell'impennata del costo del gas

[6] https://www.istat.it/it/files//2022/12/Commercio-con-lestero-e-prezzi-allimport_102022.pdf

[7] Per l'andamento delle quotazioni medie mensili del gas sul mercato TTF di Amsterdam, vedi tabella 2 del saggio: "Gli effetti delle sanzioni occidentali sulla dinamica economica e commerciale dei Paesi co-belligeranti nel 2022"

[8] https://luce-gas.it/guida/mercato/importazioni-gas-italia

[9] https://www.consilium.europa.eu/it/infographics/eu-gas-supply/#:~:text=La%20percentuale%20di%20gas%20russo,totali%20di%20gas%20dell'UE.

[10] Import prodotti alimentari dalla Russia da 112,3 milioni di euro del 2021, a 137,6 del 2022.

[11] Prodotti in metallo, esclusi macchinari da 380,34 milioni di euro a 423,0 e tabacco da 0,54 milioni di euro a 4,44

[12] https://www.infomercatiesteri.it/scambi_commerciali.php?id_paesi=88#

[13] Nella terminologia economica i fondamentali sono variabili ec. che determinano lo stato di salute di un sistema ec.

[14] La quotazione del gas è passato da 20.37 euro a MegaWatt/ora di maggio 2021 ai 222,33 euro di agosto 2022 sul mercato TTF di Amsterdam

[15] Dal 2023 al 2021 l'inflazione ha registrato il massimo di 1,9% nel 2021 e deflazione nel 2016 -0,1% e il 2020 -0,2% Fonte tabella con valori medi annui dell'inflazione in Italia in https://www.rivaluta.it/serie-inflazione-media.asp

[16] L'inflazione importata è un caso particolare di inflazione da costi: essa si verifica quando si ha un aumento del costo delle materie prime che un paese importa dall'estero. L'aumento dei costi di produzione spinge le imprese ad aumentare i 'prezzi di vendita al fine di non ridurre i propri profitti.

Fonte: https://www.dirittoeconomia.net/economia/inflazione/inflazione_importata.htm

[17] Outlook Fmi aprile 2024 - https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024

[18] https://www.confindustria.it/home/centro-studi/prodotti/previsioni/rapporto/highlights/rapporto-previsione-economia-italiana-autunno-2022/395e88c6-4685-4481-8a9d-9637873c4da4#:~:text=La%20spesa%20per%20interessi%20sul,anno%20(%2B17%2C7%25).

https://www.confindustria.it/home/crisi-ucraina/sanzioni

[19] https://www.istat.it/it/files//2022/11/REDISTRIBUZIONE-REDDITO-IN-ITALIA_2022.pdf

[20] https://www.bancaditalia.it/pubblicazioni/ricchezza-settori-istituzionali/2024-ricchezza-settori-istituzionali/index.html

[21] https://www.istat.it/it/files/2023/10/REPORT-POVERTA-2022.pdf

[22] Le aliquote legali passano da cinque a quattro, rimanendo inalterati i livelli delle aliquote minima (23%) e massima (43%). Scompare l’aliquota del 41%, mentre vengono ridotte sia quella relativa al secondo scaglione di reddito (dal 27 al 25%) sia quella del terzo scaglione (dal 38 al 35%), il cui limite superiore scende da 55.000 a 50.000 euro. L’ultimo scaglione riguarda i redditi sopra i 50.000 euro e l’aliquota è il 43%. Fonte Istat - La redistribuzione del reddito in Italia

[23] https://www.confindustria.it/wcm/connect/c689b141-774b-441c-9a9f-7e020cf3a23f/Nota+di+aggiornamento+-+13+pacchetto+Sanzioni+Ue+-+Russia.pdf?MOD=AJPERES

Il modello economico liberista, ormai affermatosi saldamente in Europa da almeno un trentennio, evidenzia tutto il suo carattere iniquo e teso a creare marginalità sociale, in quanto pur in presenza di una crescita relativamente elevata per i nostro standard nazionali, come quella del +3,7% del 2022, non solo non riesce a restringere le sacche di sofferenza sociale, ma addirittura genera un aumento della povertà assoluta che ormai interessa a livello nazionale quasi un cittadino ogni dieci.

Alla luce di tali perverse dinamiche socio-economiche risulta alquanto evidente che le affermazioni, ripetutamente diffuse dalle vestali del neoliberismo e della vana ricerca della crescita smarrita, in base alle quali "Se prima non creiamo ricchezza, non possiamo ridistribuirla", risultano prive di riscontro oggettivo e dal carattere tendenzioso in quanto finalizzate a alzare una cortina fumogena tese ad offuscare sia il processo di accumulazione della ricchezza prodotta nelle mani di una sempre più ristretta cerchia oligarchica, sia il crescente numero di esclusi e lavoratori precari che vanno ad ingrossare le fila dei poveri assoluti.

L'effetto boomerang delle suddette sanzioni non si sono tuttavia esaurite nel disastro economico, commerciale e sociale che abbiamo appena analizzato per l'anno 2022 ma si proietteranno in maniera persistente anche negli anni successivi, anche alla luce del fatto che la leadership politica, comunitaria e nazionale, ha continuato ad assecondare la politica vessatoria, economica e commerciale perorata da Washington nei confronti di Mosca. Infatti in modo del tutto irresponsabile, abbiamo continuato ad adottare, successivamente al 2022, altri 7 pacchetti di misure restrittive, arrivando ad un totale di 13, l'ultimo dei quali il 23 febbraio 2024[23] e riportando il nostro ciclo economico su livelli a noi più usuali, come visto sopra, poco al di sopra della stagnazione economica, e continuando a registrare un aumento delle sofferenze sociali con la povertà che nel 2023 si attesterà al 9,8% per gli individui e all'8,5% per le famiglie (grafico 4).

In vista delle prossime elezioni europee dell'8 e 9 giugno e alla luce della preoccupante retorica bellicista e di riarmo che da mesi domina la scena mediatica, dovremmo essere consapevoli delle sottostanti cause che hanno portato all'insabbiamento dell'economia nazionale e dell'eurozona sull'orlo della stagnazione e all'aumento delle sacche di marginalità e sofferenza sociale.

*Gruppo Insegnanti di Geografia Autorganizzati

[1] Tracker del supporto per l'Ucraina - https://www.ifw-kiel.de/topics/war-against-ukraine/ukraine-support-tracker/

[2] https://www.ansa.it/europa/notizie/rubriche/altrenews/2024/02/23/varato-ufficialmente-il-13esimo-pacchetto-di-sanzioni-contro-la-russia_f85009f4-765a-4a67-ab23-f39e5c01bf96.html

[3] Vedi saggio: 2023: l'economia di guerra parziale russa "tiene", l'Eurozona rallenta e la Germania scende in recessione

[4] https://it.euronews.com/my-europe/2023/07/17/inflazione-dati-eurostat-92-nel-2022

[5] Riportiamo le previsioni dell'Outlook di ottobre 22 in quanto effettuate prima dell'impennata del costo del gas

[6] https://www.istat.it/it/files//2022/12/Commercio-con-lestero-e-prezzi-allimport_102022.pdf

[7] Per l'andamento delle quotazioni medie mensili del gas sul mercato TTF di Amsterdam, vedi tabella 2 del saggio: "Gli effetti delle sanzioni occidentali sulla dinamica economica e commerciale dei Paesi co-belligeranti nel 2022"

[8] https://luce-gas.it/guida/mercato/importazioni-gas-italia

[9] https://www.consilium.europa.eu/it/infographics/eu-gas-supply/#:~:text=La%20percentuale%20di%20gas%20russo,totali%20di%20gas%20dell'UE.

[10] Import prodotti alimentari dalla Russia da 112,3 milioni di euro del 2021, a 137,6 del 2022.

[11] Prodotti in metallo, esclusi macchinari da 380,34 milioni di euro a 423,0 e tabacco da 0,54 milioni di euro a 4,44

[12] https://www.infomercatiesteri.it/scambi_commerciali.php?id_paesi=88#

[13] Nella terminologia economica i fondamentali sono variabili ec. che determinano lo stato di salute di un sistema ec.

[14] La quotazione del gas è passato da 20.37 euro a MegaWatt/ora di maggio 2021 ai 222,33 euro di agosto 2022 sul mercato TTF di Amsterdam

[15] Dal 2023 al 2021 l'inflazione ha registrato il massimo di 1,9% nel 2021 e deflazione nel 2016 -0,1% e il 2020 -0,2% Fonte tabella con valori medi annui dell'inflazione in Italia in https://www.rivaluta.it/serie-inflazione-media.asp

[16] L'inflazione importata è un caso particolare di inflazione da costi: essa si verifica quando si ha un aumento del costo delle materie prime che un paese importa dall'estero. L'aumento dei costi di produzione spinge le imprese ad aumentare i 'prezzi di vendita al fine di non ridurre i propri profitti.

Fonte: https://www.dirittoeconomia.net/economia/inflazione/inflazione_importata.htm

[17] Outlook Fmi aprile 2024 - https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024

[18] https://www.confindustria.it/home/centro-studi/prodotti/previsioni/rapporto/highlights/rapporto-previsione-economia-italiana-autunno-2022/395e88c6-4685-4481-8a9d-9637873c4da4#:~:text=La%20spesa%20per%20interessi%20sul,anno%20(%2B17%2C7%25).

https://www.confindustria.it/home/crisi-ucraina/sanzioni

[19] https://www.istat.it/it/files//2022/11/REDISTRIBUZIONE-REDDITO-IN-ITALIA_2022.pdf

[20] https://www.bancaditalia.it/pubblicazioni/ricchezza-settori-istituzionali/2024-ricchezza-settori-istituzionali/index.html

[21] https://www.istat.it/it/files/2023/10/REPORT-POVERTA-2022.pdf

[22] Le aliquote legali passano da cinque a quattro, rimanendo inalterati i livelli delle aliquote minima (23%) e massima (43%). Scompare l’aliquota del 41%, mentre vengono ridotte sia quella relativa al secondo scaglione di reddito (dal 27 al 25%) sia quella del terzo scaglione (dal 38 al 35%), il cui limite superiore scende da 55.000 a 50.000 euro. L’ultimo scaglione riguarda i redditi sopra i 50.000 euro e l’aliquota è il 43%. Fonte Istat - La redistribuzione del reddito in Italia

[23] https://www.confindustria.it/wcm/connect/c689b141-774b-441c-9a9f-7e020cf3a23f/Nota+di+aggiornamento+-+13+pacchetto+Sanzioni+Ue+-+Russia.pdf?MOD=AJPERES

| Tipologia di dati |

Definitivo 2021 |

Previsioni 2022 |

Previsioni 2022 |

Previsioni 2022 |

Previsioni 2022 |

Definitivo 2022 |

Definitivo 2023 |

| Economic Outlook Fmi | Luglio 2022 | Ottobre[5] 2021 | Gennaio 2022 | Aprile 2022 | Ottobre 2022 | Luglio 2023 | Aprile 2024 |

| Economia mondiale | 6,1 | 4,9 | 4,4 | 3,6 | 3,2 | 3,5 | 3,2 |

| Russia | 4,7 | 4,7 | 4,5 | -8,5 | -3,4 | -2,1 | 3,6 |

| Stati Uniti | 5,7 | 5,2 | 4,0 | 3,7 | 1,6 | 2,1 | 2,5 |

| Germania | 2,9 | 4,6 | 3,8 | 2,1 | 1,5 | 1,8 | -0,3 |

| Italia | 6,6 | 4,2 | 3,8 | 2,3 | 3,2 | 3,7 | 0,9 |

| Eurozona | 5,4 | 4,3 | 3,9 | 2,8 | 3,1 | 3,5 | 0,4 |

| Cina | 8,1 | 8,0 | 8,1 | 4,4 | 3,2 | 3,0 | 5,2 |

| India | 8,7 | 9,5 | 9,0 | 8,2 | 6,8 | 7,2 | 7,8 |

Tabella 2: valori medi mensili dei contratti Spot del gas sul mercato TTF in euro al Smc e a MegaWatt/ora Fonte: https://luce-gas.it/guida/mercato/ttf-gas

| Quotazioni medie mensili del Gas naturale sul mercato TTF | ||

| Mese | €/Smc | €/MWh |

| gennaio 2024 | 0,321 | 30,00 |

| dicembre 2022 | 0,377 | 35,23 |

| novembre 2023 | 0.460 | 42,99 |

| ottobre 2023 | 0.460 | 42,99 |

| settembre 2023 | 0,383 | 35,79 |

| agosto 2023 | 0,355 | 33,17 |

| luglio 2023 | 0,318 | 29,71 |

| giugno 2023 | 0,342 | 31,96 |

| maggio 2023 | 0,339 | 31,68 |

| aprile 2023 | 0,459 | 42,89 |

| marzo 2023 | 0,478 | 44,67 |

| febbraio 2023 | 0,576 | 53,82 |

| gennaio 2023 | 0,680 | 63,55 |

| dicembre 2022 | 1,268 | 118,55 |

| novembre 2022 | 0,975 | 91,18 |

| ottobre 2022 | 0,850 | 79,44 |

| settembre 2022 | 2,019 | 188,69 |

| agosto 2022 | 2,379 | 222,33 |

| luglio 2022 | 1,837 | 171,68 |

| giugno 2022 | 1,112 | 103,92 |

| 18 maggio: approvazione Piano REPowerEU | ||

| maggio 2022 | 0,956 | 89,34 |

| aprile 2022 | 0,993 | 92,80 |

| marzo 2022 | 1,342 | 125,42 |

|

24 febbraio: avvio operazione militare speciale russa in Ucraina 23 febbraio: prima tranche di sanzioni alla Russia |

||

| febbraio 2022 | 0,889 | 83,07 |

| gennaio 2022 | 0,895 | 83,63 |

| dicembre 2021 | 1,178 | 110,12 |

| novembre 2021 | 0,874 | 81,70 |

| ottobre 2021 | 0,936 | 87,47 |

| settembre 2021 | 0,679 | 63,45 |

| agosto 2021 | 0,472 | 44,12 |

| luglio 2021 | 0,311 | 29,07 |

| giugno 2021 | 0,267 | 24,95 |

| Ripresa economica post pandemica | ||

| maggio 2021 | 0,218 | 20,37 |

| aprile 2021 | 0,187 | 17,48 |

| marzo 2021 | 0,185 | 17,29 |

| febbraio 2021 | 0,217 | 20,28 |

| gennaio 2021 | 0,173 | 16,17 |

| Anno | Esportazioni | Importazioni | Saldo Bilancia commerciale | Saldo prodotti non energetici | Saldo Bilancia energetica | ||

| Valori | Variazioni percentuali annue | Valori | Variazioni percentuali annue | ||||

| 2020 | 436.718 | -9,1 | 373.428 | -12,0 | 63.289 | 85.656 | -22.366 |

| 2021 | 520.771 | 19,2 | 480.437 | 28,7 | 40.334 | 88.690 | -48.356 |

| 2022 | 626.195 | 20,2 | 660.249 | 37,4 | -34.054 | 76.854 | -110.908 |

| Export italiano verso la Russia | 2019 | 2020 | 2021 | 2022 | 1° semestre 2021 | 1° semestre 2022 |

| Totale (mln. €) | 7.882 | 7.101 | 7.696 | 5.849 | 4.420 | 3.490 |

| Variazione periodo precedente (%) | +4,2 | -9,9 | +8,8 | -23,8 | -21,0 | |

| Import italiano dalla Russia | 2019 | 2020 | 2021 | 2022 | 1° semestre 2021 | 1° semestre 2022 |

| Totale (mln. €) | 14.324 | 9.329 | 13.984 | 27.160 | 8.101 | 19.190 |

| Variazione (%) | -4,3 | -34,9 | +54,5 | +45,7 | +136,9 | |

| Totale interscambio (mln. €) | 22.206 | 16.430 | 21.680 | 33.009 | 12.521 | 22.680 |

| Saldo commerciale Italia (mln. €) | -6.442 | -2.228 | -6.288 | -21.311 | -3.681 | -15.700 |

| Saldo bilancia commerciale totale della Russia (mln €) | 148.000 | 94.200 | 174.000 (+79,8%) | 271.600 (+97,6%) |

Istogramma rosso: valori congiunturali (calcolati sul mese precedente).

Diagramma lineare blu: valori tendenziali (calcolati sul corrispondente mese dell'anno precedente).

A seguito della fiammata inflazionistica dell'aprile 2022 (+3,45% su base congiunturale), che porta il tasso tendenziale annuo al 11,9% e al suo persistere sui tali livelli per tutto il secondo trimestre (grafico 2), la Bce il 21 luglio vara dopo un decennio il primo aumento del tasso di riferimento dell'Eurozona, innalzandolo da 0 a 0,50% (grafico 3). L'immediata inversione della curva dell'inflazione tendenziale registrata a partire dal mese seguente spinge la presidente Christine Lagarde ad ulteriori tre revisioni al rialzo del tasso di riferimento entro la fine dell'anno: l'8 settembre e il 27 ottobre aumenti dello 0,75%, mentre il 15 dicembre dello 0,50% facendo attestare il valore dell'indice in questione al 3%. L'intervento del board della Bce riesce, quindi, a far ripiegare il tasso di inflazione tendenziale a dicembre 2022 al 6%, dimezzandolo nell'arco di 6 mesi. Primi interventi, ai quali faranno seguito altri 6 aumenti successivi, fino all'ultimo dell'ottobre 2023 che condurrà il tasso di riferimento al 4,5 (grafico 3); politiche monetarie restrittive, adottate sulla scia della Federal Reserve, finalizzate a far rientrare l'inflazione tendenziale sotto la soglia del 2%, obiettivo strategico della mission della Bce.

Grafico 3: i 10 rialzi del tasso di riferimento della Bce da inizio luglio 2022 al settembre 2023. Fonte Bce

Le ricadute del rialzo dei tassi sul ciclo economico

La stretta monetaria attuata dalla Bce nell'ottica di far ripiegare l'inflazione attraverso un raffreddamento dell'economia, ha come naturale conseguenza la flessione del ciclo economico nell'intera Eurozona che chiude il 2022 con una crescita media del 3,5%, rispetto ad una previsione dell'ottobre 2021 del 4,3% (tab.1). Infatti, il conseguente aumento dei tassi di interesse da parte delle banche commerciali alle imprese, con riflesso negativo sugli investimenti produttivi, e alle famiglie, con aumento delle rate dei mutui contratti a tasso variabile, finiscono per deprimere ulteriormente la domanda aggregata. Particolarmente critico si rivela l'impatto per l'economia tedesca che gravata, oltre che dai fattori appena esposti, anche dal cospicuo aumento delle forniture energetiche registra una crescita del solo 1,8% sensibilmente inferiore rispetto al 4,6% dell'ottobre 2021, intraprendendo una preoccupante parabola ribassista del ciclo economico che la porterà in recessione a -0,3% nel 2023 (tab.1) e con previsioni di stagnazione (+0,2%[17]) per l'anno in corso, con riflessi negativi sull'intera eurozona (+0,8% nel 2024).

Per quanto riguarda il ciclo economico del nostro paese, dobbiamo evidenziare che nel 2022 si era verificata una crescita del Pil insolitamente elevata per gli standard italiani, pari a 3,7% e poco inferiore al 4,2% di ottobre 2021, riconducibile a fattori del tutto contingenti come la coda del ribalzo post-pandemico, il boom dell'attività turistica e gli effetti del bonus sulle riqualificazioni edilizie. Nel 2023, invece, la dinamica economica, a causa dei fattori sovraesposti e di peculiari fragilità strutturali, la crescita registra una marcata flessione a +0,9% (tab. 1), attestandosi su valori più usuali per il nostro paese e poco al di sopra della soglia della stagnazione, tendenza tuttavia prevista dall'ultimo Economic Outlook del Fmi di aprile anche per l'anno in corso (+0,7%).

Inoltre si registra anche un aggravio dei conti pubblici nazionali causati dall'aumento dei tassi di interesse sui titoli di stato. La spesa degli interessi sul debito pubblico dal 3,6% del Pil del 2021, sale infatti al 4,0%[18].

Conclusioni

Al fine di valutare gli effetti del buon risultato della dinamica economica del nostro paese nel 2022, peraltro determinato da fattori del tutto contingenti e difficilmente ripetibili, è necessario analizzare la portata delle sue ricadute positive, vale a dire se hanno interessato o meno l'intero tessuto sociale nazionale.

Prendendo in considerazione l'indice Gini che quantifica le disuguaglianze nella distribuzione del reddito, in effetti il nostro paese, pur attestandosi al ventunesimo posto nel contesto Ue-27, secondo i dati diramati dall'Istat ha registrato un leggero miglioramento scendendo a 29,7% dai 30,4% dell'anno precedente, secondo l'istituto di statistica grazie alle politiche di sostegno alle famiglie come l'assegno unico, consolidando la tendenza in atto dal 2020 quando aveva toccato la cifra record di 30,5%[19].

Tuttavia, se le disparità reddituali sono lievemente diminuite nel corso del 2022 la ricchezza netta, data dalla differenza fra la ricchezza lorda (finanziaria e non finanziaria) e le passività finanziarie, posseduta dalle famiglie italiane si è ridotta in termini nominali del -1,7% attestandosi alla cifra di 10.421 miliardi di euro, e che in termini reali, utilizzando come deflatore l'indice dei prezzi al consumo, la diminuzione è risultata del -12,5%. E' quanto emerge dalla Nota dell'Istat e della Banca d'Italia sulla "Ricchezza dei principali settori istituzionali 2005-2022" del 29 gennaio 2024, nella quale si evidenzia come la ricchezza netta sia diminuita anche il rapporto al reddito disponibile da 8,7 a 8,1 "raggiungendo il livello più basso nel periodo di indagine della presente pubblicazione"[20]. Una diminuzione della ricchezza reale che ha impattato maggiormente sui piccoli risparmiatori i cui libretti bancari e postali, come d'altronde i conti correnti, non hanno beneficiato di adeguamenti dei tassi di interesse attivi subendo una più marcata erosione. Mentre i possessori di ingenti capitali, grazie ad accorte politiche di investimento sono riusciti a contenere in modo più efficace l'impatto dell'inflazione.

Per comprendere quali siano stati i settori sociali a beneficiare maggiormente della crescita economica del 2022 e chi solo marginalmente o, addirittura, ne è rimasto sostanzialmente escluso, è necessario analizzare la situazione delle fasce sociali più deboli. Dal rapporto dell'Istat "Indagine sulle spese per consumi delle famiglie" emerge come la povertà assoluta nel nostro paese sia aumenta sia per quanto riguarda i singoli individui che per i nuclei familiari, passando rispettivamente fra il 2021 e il 2022 da 9,0% a 9,7% e da 7,7% a 8,3%. Interessando in valore assoluto 5.674.000 persone e 2.187.000 famiglie (grafico 4).

Un incremento che l'Istat nel rapporto "Le statistiche dell'Istat sulla povertà - 2022" attribuisce agli effetti della forte accelerazione dell'inflazione, pari a +8,7% medio annuo secondo l'indice armonizzato dei prezzi al consumo (IPCA). Un incremento, come visto, riconducibile alla speculazione finanziaria, alle sanzioni e agli effetti della guerra in Ucraina, che ha inciso maggiormente sui meno abbienti, che infatti accusano un +12,1% nella variazione su base annua dei prezzi per il 20% di famiglie più povere. Infatti, il rapporto dell'Istat dall'eloquente sottotitolo "In crescita la povertà a causa dell'inflazione" conclude che: "In effetti, le spese per consumo di questa fascia di popolazione, che include anche le famiglie in povertà assoluta, pur in forte crescita in termini correnti, non hanno tenuto il passo dell'inflazione, determinando un calo in termini reali della loro spesa equivalente del -2,5%"[21]

L'apparente contraddizione fra riduzione dell'indice Gini e aumento della povertà assoluta è riconducibile, in base all'analisi dell'Istat, anche alle specificità della riforma fiscale entrata in vigore ad inizio 2022, la quale "Ha dato luogo a una diminuzione delle aliquote medie effettive pari all'1,5% per l'intera popolazione, con riduzioni più accentuate nei 3/5 di famiglie (i 3 quintili centrali, ndr) con redditi medi e medio-alti[22]. Fra le famiglie che migliorano la propria situazione, il beneficio medio risulta meno elevato nel quinto più povero della popolazione, caratterizzato dalla presenza di contribuenti con redditi inferiori alla no-tax area, esenti da imposte". Ed è evidentemente in questa fascia marginale di reddito esclusa dai benefici della riforma che si annidano le sacche di povertà nel nostro paese. Mentre l'effetto combinato del peggioramento della situazione per il quinto più ricco di popolazione, dove si registra oltre la metà della perdita totale introdotta dalla riforma, e del miglioramento del penultimo quinto (il 4° più elevato) che assorbe il 31,7% del beneficio totale, determinano la diminuzione dell'indice Gini. In pratica vengono penalizzati i redditi più elevati e quelli più bassi, a beneficio di dei 3/5 centrali e soprattutto quelli medio-alti, con il duplice effetto di ridurre le disparità di reddito e al contempo di aumentare la povertà assoluta.

Grafico 4: tasso di povertà assoluta individuale e familiare in Italia, periodo 2014-2023. Fonte: Istat

Il modello economico liberista, ormai affermatosi saldamente in Europa da almeno un trentennio, evidenzia tutto il suo carattere iniquo e teso a creare marginalità sociale, in quanto pur in presenza di una crescita relativamente elevata per i nostro standard nazionali, come quella del +3,7% del 2022, non solo non riesce a restringere le sacche di sofferenza sociale, ma addirittura genera un aumento della povertà assoluta che ormai interessa a livello nazionale quasi un cittadino ogni dieci.

Alla luce di tali perverse dinamiche socio-economiche risulta alquanto evidente che le affermazioni, ripetutamente diffuse dalle vestali del neoliberismo e della vana ricerca della crescita smarrita, in base alle quali "Se prima non creiamo ricchezza, non possiamo ridistribuirla", risultano prive di riscontro oggettivo e dal carattere tendenzioso in quanto finalizzate a alzare una cortina fumogena tese ad offuscare sia il processo di accumulazione della ricchezza prodotta nelle mani di una sempre più ristretta cerchia oligarchica, sia il crescente numero di esclusi e lavoratori precari che vanno ad ingrossare le fila dei poveri assoluti.

L'effetto boomerang delle suddette sanzioni non si sono tuttavia esaurite nel disastro economico, commerciale e sociale che abbiamo appena analizzato per l'anno 2022 ma si proietteranno in maniera persistente anche negli anni successivi, anche alla luce del fatto che la leadership politica, comunitaria e nazionale, ha continuato ad assecondare la politica vessatoria, economica e commerciale perorata da Washington nei confronti di Mosca. Infatti in modo del tutto irresponsabile, abbiamo continuato ad adottare, successivamente al 2022, altri 7 pacchetti di misure restrittive, arrivando ad un totale di 13, l'ultimo dei quali il 23 febbraio 2024[23] e riportando il nostro ciclo economico su livelli a noi più usuali, come visto sopra, poco al di sopra della stagnazione economica, e continuando a registrare un aumento delle sofferenze sociali con la povertà che nel 2023 si attesterà al 9,8% per gli individui e all'8,5% per le famiglie (grafico 4).

In vista delle prossime elezioni europee dell'8 e 9 giugno e alla luce della preoccupante retorica bellicista e di riarmo che da mesi domina la scena mediatica, dovremmo essere consapevoli delle sottostanti cause che hanno portato all'insabbiamento dell'economia nazionale e dell'eurozona sull'orlo della stagnazione e all'aumento delle sacche di marginalità e sofferenza sociale.

*Gruppo Insegnanti di Geografia Autorganizzati

[1] Tracker del supporto per l'Ucraina - https://www.ifw-kiel.de/topics/war-against-ukraine/ukraine-support-tracker/

[2] https://www.ansa.it/europa/notizie/rubriche/altrenews/2024/02/23/varato-ufficialmente-il-13esimo-pacchetto-di-sanzioni-contro-la-russia_f85009f4-765a-4a67-ab23-f39e5c01bf96.html

[3] Vedi saggio: 2023: l'economia di guerra parziale russa "tiene", l'Eurozona rallenta e la Germania scende in recessione

[4] https://it.euronews.com/my-europe/2023/07/17/inflazione-dati-eurostat-92-nel-2022

[5] Riportiamo le previsioni dell'Outlook di ottobre 22 in quanto effettuate prima dell'impennata del costo del gas

[6] https://www.istat.it/it/files//2022/12/Commercio-con-lestero-e-prezzi-allimport_102022.pdf

[7] Per l'andamento delle quotazioni medie mensili del gas sul mercato TTF di Amsterdam, vedi tabella 2 del saggio: "Gli effetti delle sanzioni occidentali sulla dinamica economica e commerciale dei Paesi co-belligeranti nel 2022"

[8] https://luce-gas.it/guida/mercato/importazioni-gas-italia

[9] https://www.consilium.europa.eu/it/infographics/eu-gas-supply/#:~:text=La%20percentuale%20di%20gas%20russo,totali%20di%20gas%20dell'UE.

[10] Import prodotti alimentari dalla Russia da 112,3 milioni di euro del 2021, a 137,6 del 2022.

[11] Prodotti in metallo, esclusi macchinari da 380,34 milioni di euro a 423,0 e tabacco da 0,54 milioni di euro a 4,44

[12] https://www.infomercatiesteri.it/scambi_commerciali.php?id_paesi=88#

[13] Nella terminologia economica i fondamentali sono variabili ec. che determinano lo stato di salute di un sistema ec.

[14] La quotazione del gas è passato da 20.37 euro a MegaWatt/ora di maggio 2021 ai 222,33 euro di agosto 2022 sul mercato TTF di Amsterdam

[15] Dal 2023 al 2021 l'inflazione ha registrato il massimo di 1,9% nel 2021 e deflazione nel 2016 -0,1% e il 2020 -0,2% Fonte tabella con valori medi annui dell'inflazione in Italia in https://www.rivaluta.it/serie-inflazione-media.asp

[16] L'inflazione importata è un caso particolare di inflazione da costi: essa si verifica quando si ha un aumento del costo delle materie prime che un paese importa dall'estero. L'aumento dei costi di produzione spinge le imprese ad aumentare i 'prezzi di vendita al fine di non ridurre i propri profitti.

Fonte: https://www.dirittoeconomia.net/economia/inflazione/inflazione_importata.htm

[17] Outlook Fmi aprile 2024 - https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024

[18] https://www.confindustria.it/home/centro-studi/prodotti/previsioni/rapporto/highlights/rapporto-previsione-economia-italiana-autunno-2022/395e88c6-4685-4481-8a9d-9637873c4da4#:~:text=La%20spesa%20per%20interessi%20sul,anno%20(%2B17%2C7%25).

https://www.confindustria.it/home/crisi-ucraina/sanzioni

[19] https://www.istat.it/it/files//2022/11/REDISTRIBUZIONE-REDDITO-IN-ITALIA_2022.pdf

[20] https://www.bancaditalia.it/pubblicazioni/ricchezza-settori-istituzionali/2024-ricchezza-settori-istituzionali/index.html

[21] https://www.istat.it/it/files/2023/10/REPORT-POVERTA-2022.pdf

[22] Le aliquote legali passano da cinque a quattro, rimanendo inalterati i livelli delle aliquote minima (23%) e massima (43%). Scompare l’aliquota del 41%, mentre vengono ridotte sia quella relativa al secondo scaglione di reddito (dal 27 al 25%) sia quella del terzo scaglione (dal 38 al 35%), il cui limite superiore scende da 55.000 a 50.000 euro. L’ultimo scaglione riguarda i redditi sopra i 50.000 euro e l’aliquota è il 43%. Fonte Istat - La redistribuzione del reddito in Italia

[23] https://www.confindustria.it/wcm/connect/c689b141-774b-441c-9a9f-7e020cf3a23f/Nota+di+aggiornamento+-+13+pacchetto+Sanzioni+Ue+-+Russia.pdf?MOD=AJPERES